داستان این هفته چه بود؟

داستان این هفته، داستان فقدان حمایت ساختاری است. بیتکوین پس از تلاشهای ناموفق برای بازپسگیری سطح هزینه هولدرهای کوتاهمدت در محدوده ۹۴,۵۰۰ دلار، با یک سقوط جدی روبرو شد. اما نکته کلیدی این ریزش، از دست رفتن شاخص میانگین واقعی بازار در حدود ۸۰,۲۰۰ دلار بود.

این شاخص برای تحلیلگران آنچین بسیار حیاتی است؛ زیرا میانگین قیمت خرید تمام سکههای در گردش (بدون احتساب سکههای گمشده یا قدیمی ساتوشی) را نشان میدهد. وقتی قیمت به زیر این سطح میرود، یعنی بازار از حالت صعودی تحت کنترل خارج شده و وارد فازی شده است که شباهت نگرانکنندهای به اوایل سال ۲۰۲۲ (شروع بازار خرسی قبلی) دارد.

دلیل اصلی این ریزش را میتوان در دو عامل خلاصه کرد:

- خلاء تقاضا: برخلاف اصلاحهای قبلی، این بار با کاهش قیمت، خریداران جدید با قدرت وارد نشدند. حجم معاملات اسپات به طور ساختاری ضعیف باقی مانده است.

- فشار فروش اجباری: با نفوذ قیمت به زیر ۸۰ هزار دلار، موجی از ترس کاربرانی را که در سقف خریده بودند فرا گرفت و باعث شد ضررهای محقق شده (Realized Loss) به اوج برسد. در واقع، بازار در حال حاضر با فشار عرضه روبروست در حالی که جذب عرضه توسط خریداران بسیار ضعیف است.

کی داره میخره؟ کی داره میفروشه؟

در این آشفتهبازار، نگاهی به توزیع قیمت خرید سکهها (URPD) نشان میدهد که نبرد اصلی در چه سطوحی در جریان است:

- فروشندگان (تحت فشار): کسانی که در محدوده ۸۵ تا ۹۵ هزار دلار خرید کرده بودند، اکنون در ضرر سنگینی هستند. دادههای آنچین نشان میدهد که میزان ضرر روزانه به بالای ۱.۲۶ میلیارد دلار رسیده است. این یعنی هولدرهای کوتاهمدت در حال تسلیم شدن هستند.

- خریداران (در حال کمین): با این حال، بارقههایی از امید در دادهها دیده میشود. یک خوشه قیمتی متراکم بین ۶۶,۹۰۰ تا ۷۰,۶۰۰ دلار شکل گرفته است. این محدوده به عنوان یک ضربه گیر عمل میکند؛ جایی که حجم زیادی از سکهها جابهجا شده و نشاندهنده حضور خریداران با اعتقاد بالا در این نواحی است.

هولدرهای هیجانی در حال خروج با ضرر هستند و خریداران هوشمندتر در حال پلهگذاری در محدوده ۶۷ تا ۷۰ هزار دلار میباشند. اما تا زمانی که این تقاضا به یک جریان مستمر تبدیل نشود، بازار همچنان تدافعی خواهد بود.

تحلیل جریان نقدینگی ETFها

یکی از محرکهای اصلی رشد بیتکوین در ماههای گذشته، تقاضای بیامان از سوی صندوقهای ETF و خزانهداریهای شرکتی بود. اما دادههای این هفته نشان از یک چرخش دراماتیک دارد.

- خروج خالص نقدینگی: سبد جریان نقدینگی (Netflow) که شامل ETFها و نهادهای بزرگ است، برای اولین بار پس از یک دوره طولانی مثبت، به وضعیت خروج خالص تغییر وضعیت داده است. این یعنی پول هوشمند دیگر در قیمتهای فعلی تهاجمی عمل نمیکند.

- عقبنشینی نهادی: در حالی که در دورههای قبلی، هر اصلاح قیمتی با خرید سنگین نهادها همراه میشد، اکنون شاهد یک عقبنشینی هستیم. این فقدان حمایت از سوی نهادهای بزرگ، یکی از دلایل اصلی است که باعث شده قیمت به راحتی سطوح حمایتی را از دست بدهد.

سوختِ موتور رشد که توسط والها و موسسات تأمین میشد، فعلاً تهکشیده و آنها در حال تماشای بازار از حاشیه هستند.

هفته آینده منتظر چی باشیم؟

اگر میخواهید بدانید در روزهای آینده چه اتفاقی میافتد، باید به بازار پر تلاطم مشتقات (فیوچرز و آپشن) نگاه کنید. بازار در حال حاضر در فاز پاکسازی اهرمها قرار دارد.

- لیکوئید شدنهای سنگین: ما شاهد بزرگترین موج لیکوئید شدن پوزیشنهای Long بودیم. این اتفاق مانند یک دومینو عمل کرد؛ افت قیمت باعث بسته شدن اجباری پوزیشنها شد و این بسته شدن، قیمت را بیشتر پایین کشید.

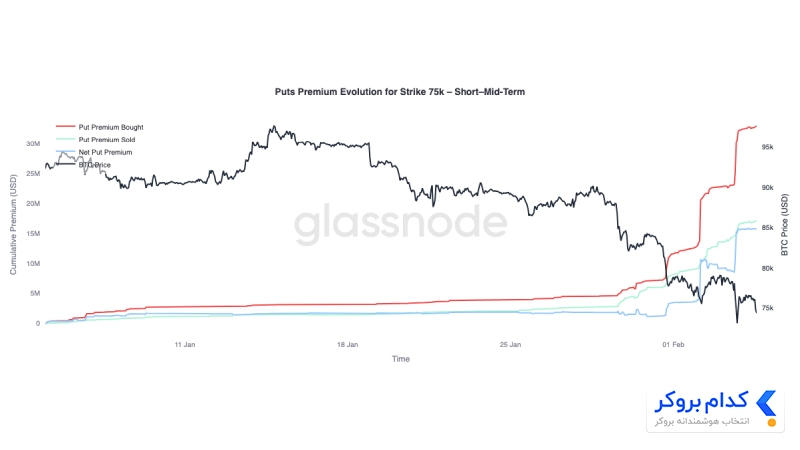

- بازار آپشن و تقاضا برای بیمه: در بازار آپشن، معاملهگران به شدت به دنبال خرید Put Option (اختیار فروش) هستند. این یعنی معاملهگران حرفهای حاضرند هزینه زیادی بپردازند تا دارایی خود را در برابر سقوط بیشتر بیمه کنند.

- نوسانات کوتاهمدت: شاخص نوسان پذیری (Implied Volatility) به شدت بالا رفته است. وقتی این شاخص بالا میرود و نرخ پریمیوم منفی میشود، یعنی بازار انتظار حرکتهای ناگهانی و احتمالا کاهشی را دارد.

پیشبینی روند: تا زمانی که تقاضای واقعی در بازار اسپات (نقدی) بازنگردد، هرگونه رشد قیمتی احتمالاً یک پولبک اصلاحی خواهد بود، نه شروع دوباره روند صعودی. محدوده ۸۰,۲۰۰ دلار اکنون از یک حمایت به یک مقاومت سرسخت تبدیل شده است. بازار برای تثبیت، نیاز دارد که ابتدا فشار فروش در محدوده ۷۰ هزار دلار کاملاً تخلیه شود.