وضعیت هولدرهای قدیمی و جدید

به گزارش گلس نود، در هفتهای که گذشت، بازار شاهد یک کشمکش تمامعیار بین دو گروه اصلی بود: فروشندگان قدرتمند در مقابل خریداران صبور.

فروشندگان

فشار فروش در بازار از دو منبع اصلی نشأت میگرفت:

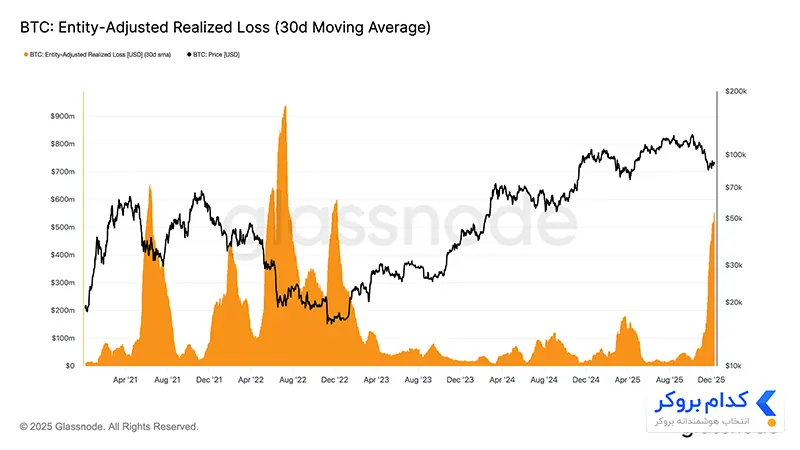

۱. تازهواردان تسلیمشده (فروش از روی ترس): گروهی از سرمایهگذارانی که اخیراً و در قیمتهای بالا وارد بازار شده بودند، با قرار گرفتن در زیان، صبر خود را از دست دادند. این گروه که از بازگشت سریع قیمت ناامید شده بودند، شروع به فروش هیجانی دارایی خود کردند تا از زیان بیشتر جلوگیری کنند. این موج فروش منجر به ثبت روزانه ۵۵۵ میلیون دلار زیان تحقق یافته شد که نشاندهنده تسلیم شدن این گروه از هولدرهاست.

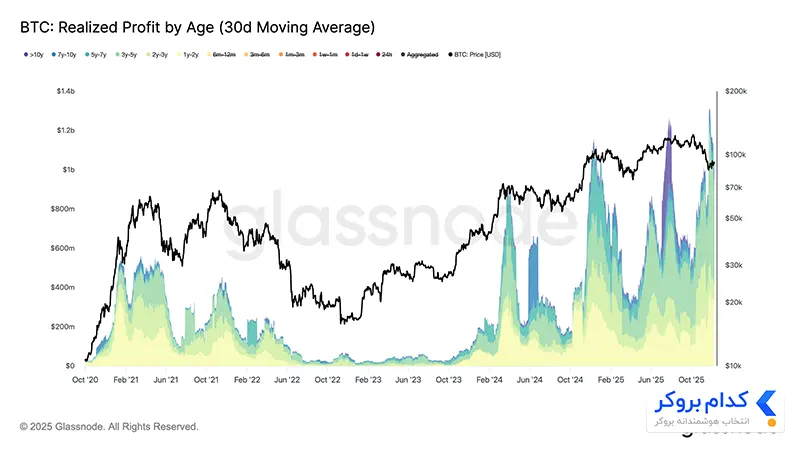

۲. نهنگهای قدیمی (فروش از روی طمع): همزمان، دارندگان بلندمدت (افرادی که بیش از یک سال بیتکوین خود را نگه داشتهاند) از فرصت رشد جزئی قیمت استفاده کردند تا سودهای کلان خود را نقد کنند. این گروه با فروش بخشی از دارایی خود، روزانه بیش از ۱.۳ میلیارد دلار سود تحقق یافته به ثبت رساندند که یک رکورد تاریخی جدید محسوب میشود. این اقدام نشان میدهد که سرمایهگذاران باتجربه، قیمتهای فعلی را برای ذخیره سود مناسب دیدهاند.

خریداران

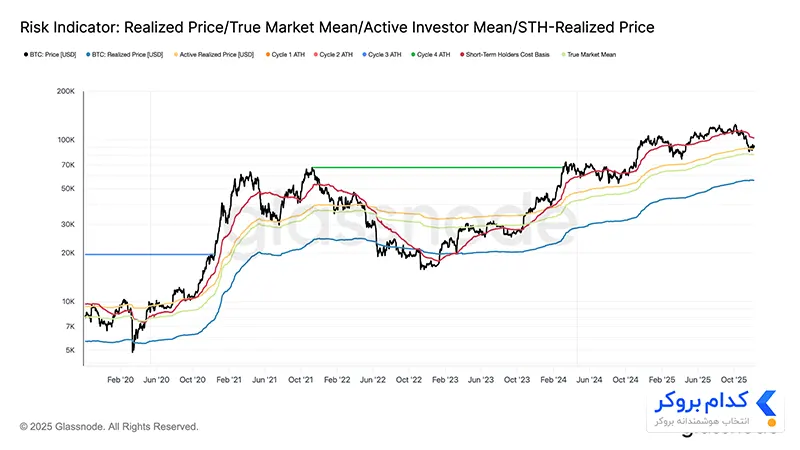

در مقابل این فشار فروش عظیم، یک گروه قدرتمند از خریداران قرار داشت. این گروه که میتوان آنها را متقاضیان صبور و هوشمند نامید، تمام بیت کوینهای عرضهشده توسط هر دو گروه فروشنده را جذب کردند. قدرت این خریداران به قدری بود که با وجود حجم بالای فروش، مانع از سقوط قیمت شدند و توانستند آن را بالای سطح حمایتی مهم «میانگین واقعی بازار» (True Market Mean) تثبیت کنند. این رفتار نشان میدهد که این گروه از سرمایهگذاران، به پتانسیل بلندمدت بیت کوین باور دارند و از فرصتهای خرید در قیمتهای پایینتر استفاده میکنند.

بنابراین بازار در یک موازنه شکننده قرار دارد. از یک طرف، تازهواردها در حال فروش با زیان و قدیمیها در حال فروش با سود هستند. از طرف دیگر، یک گروه خریدار قدرتمند و صبور، تمام این عرضه را جذب میکند.

تحلیل ورود و خروج پول به ETFها

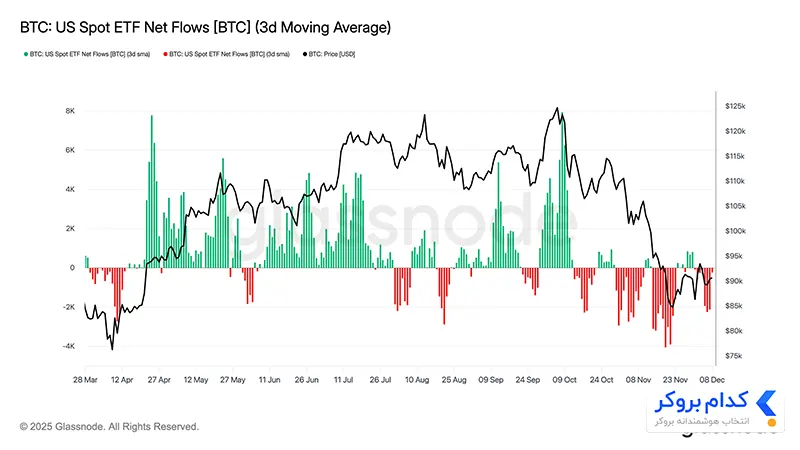

صندوقهای قابل معامله در بورس (ETF) بیت کوین در آمریکا هفته آرامی را پشت سر گذاشتند و جریان ورود و خروج پول به آنها همچنان منفی باقی ماند. میانگین سه روزه جریان خالص ورودی به این صندوقها به زیر صفر رسیده است که نشاندهنده ادامه روند سرد شدن بازار است که از اواخر ماه نوامبر آغاز شده بود. این وضعیت، یک تغییر آشکار نسبت به ورود پول قدرتمندی است که در اوایل سال جاری میلادی از رشد قیمت حمایت میکرد.

بازخرید واحدهای سرمایهگذاری یا به عبارتی خروج پول، در چندین صندوق بزرگ به صورت پیوسته ادامه داشته است. این موضوع نشان میدهد که سرمایهگذاران نهادی (پولهای بزرگ) با توجه به شرایط نامطمئن فعلی بازار، رویکرد محتاطتری در پیش گرفته و ریسکگریز شدهاند. در نتیجه این خروج پول، بازار اسپات با یک لایه تقاضای نازکتر روبرو است. این یعنی حمایت طرف خریدار کاهش یافته و قیمت در برابر شوکهای نوسانی و اتفاقات اقتصاد کلان آسیبپذیرتر از قبل شده است.

پیشبینی روند و بازار مشتقات

چشمانداز هفته آینده با احتیاط گره خورده است و همه نگاهها به جلسه کمیته بازار آزاد فدرال (FOMC) دوخته شده است. بازار مشتقات، تصویری از یک محیط تدافعی و بدون جهتگیری قوی را به نمایش میگذارد.

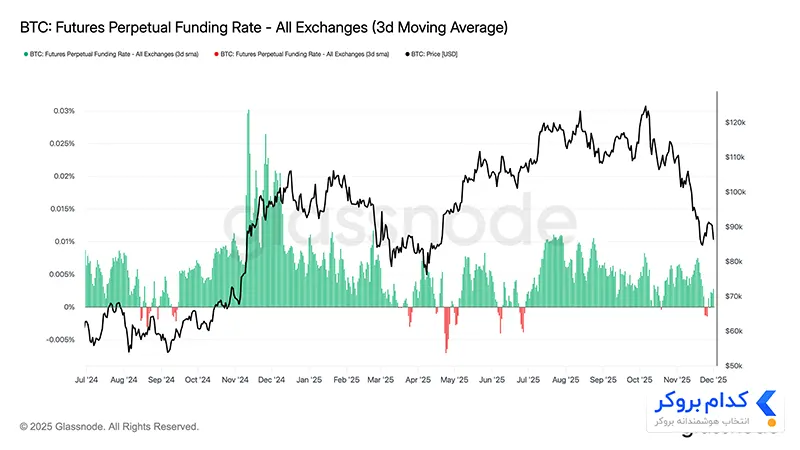

بازار فیوچرز؛ سکوت و عدم اطمینان

بازار قراردادهای آتی (فیوچرز) به یک «شهر ارواح» شباهت دارد. حجم قراردادهای باز (Open Interest) رشد قابل توجهی نداشته و نرخهای سرمایهگذاری (Funding Rates) نزدیک به صفر یا حتی منفی هستند. این وضعیت نشان میدهد که معاملهگران تمایلی به استفاده از اهرم برای گرفتن موقعیتهای خرید (long) ندارند و فضایی از احتیاط و عدم قاطعیت بر بازار حاکم است. در چنین شرایطی، فشار جهتدار از سوی بازار فیوچرز بر قیمت وارد نمیشود و این بازار بیشتر منتظر یک کاتالیزور بیرونی (مانند اخبار اقتصاد کلان) است.

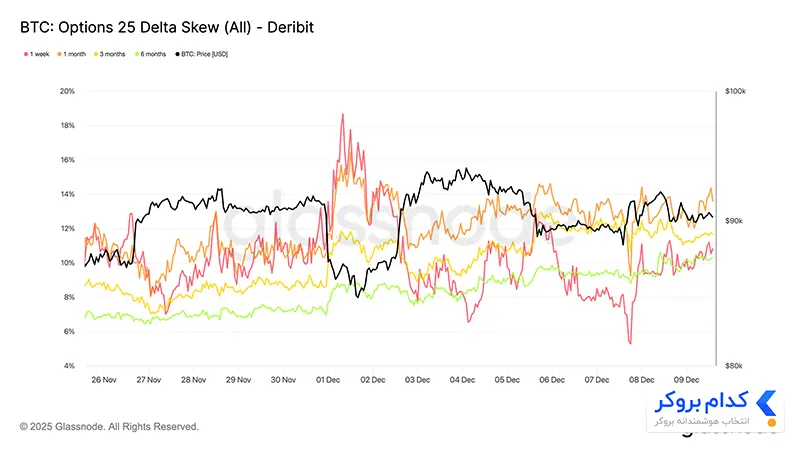

بازار آپشن؛ آماده برای طوفان، با چتر نجات

بازار آپشن اما داستان پیچیدهتری را روایت میکند:

- آمادگی برای نوسان: معاملهگران با خرید شدید نوسانات کوتاهمدت (short-dated implied volatility)، خود را برای یک حرکت قیمتی بزرگ در آستانه جلسه FOMC آماده میکنند. آنها ترجیح میدهند به جای شرطبندی علیه نوسان، آن را خریداری کرده و برای یک رویداد پرنوسان آماده باشند.

- تقاضا برای حفاظت از ریزش: تمایل به خرید قراردادهای فروش (Put) به وضوح افزایش یافته است. شاخص «انحراف دلتا ۲۵» (۲۵-delta skew) که هزینه نسبی قراردادهای فروش به خرید را میسنجد، در قراردادهای کوتاهمدت به شدت بالا رفته است. این یعنی معاملهگران به طور جدی در حال خرید «بیمه» در برابر ریزش احتمالی قیمت هستند.

- احتیاط کوتاهمدت، خوشبینی بلندمدت: با این حال، نگاهی عمیقتر به ساختار بازار آپشن نشان میدهد که اگرچه در کوتاهمدت همه محتاط هستند، اما در افقهای زمانی طولانیتر (سهماهه و ششماهه)، تمایل به خرید قراردادهای خرید (Call) با قیمتهای اعمال بسیار بالا (far-OTM) نیز وجود دارد. این رفتار دوگانه نشان میدهد که معاملهگران ضمن محافظت از خود در برابر ریسکهای کوتاهمدت، امید خود به یک رشد انفجاری در آینده را از دست ندادهاند.

- جمعآوری نوسان، نه شرطبندی یکطرفه: در مجموع، جریانهای بازار آپشن بیشتر به سمت «انباشت نوسان» (خرید همزمان قراردادهای خرید و فروش) تمایل دارد تا یک سوگیری جهتدار مشخص. این یعنی فعالان بازار بیشتر از آنکه روی صعود یا سقوط شرطبندی کنند، خود را برای یک حرکت قیمتی بزرگ، صرفنظر از جهت آن، آماده کردهاند؛ هرچند با تمایل اندکی به سمت محافظت از ریزش.

پیشبینی روند پیش رو

بازار در یک محدوده ضعیف اما باثبات گیر کرده است؛ میزان تقاضای کنونی، در حال حاضر مانع از ریزش شده و در سمت دیگر، فشار فروش سنگین، جلوی رشد را گرفته است.

به طور تاریخی، پس از آخرین رویداد مهم اقتصاد کلان سال، نوسانات بازار کاهش مییابد. اگر اتفاق غافلگیرکنندهای در جلسه رخ ندهد، انتظار میرود نوسانات بازار تا پایان دسامبر کمتر شود و بازار وارد یک فاز آرامتر و کمنقدینگی شود.

مسیر کوتاهمدت قیمت به دو عامل بستگی دارد: کاهش فشار فروشندگان و بهبود نقدینگی. اگر فروشندگان خسته شوند، تقاضای پنهان در بازار میتواند قیمت را به سمت مقاومت ۹۵ هزار دلار (سطح ۰.۷۵ چارک هزینه-پایه) و پس از آن، میانگین هزینه دارندگان کوتاهمدت (STH Cost Basis) هدایت کند. در غیر این صورت، فشار روانی ناشی از طولانی شدن دوره رکود، همچنان بر بازار سنگینی خواهد کرد.