داستان این هفته چی بود؟

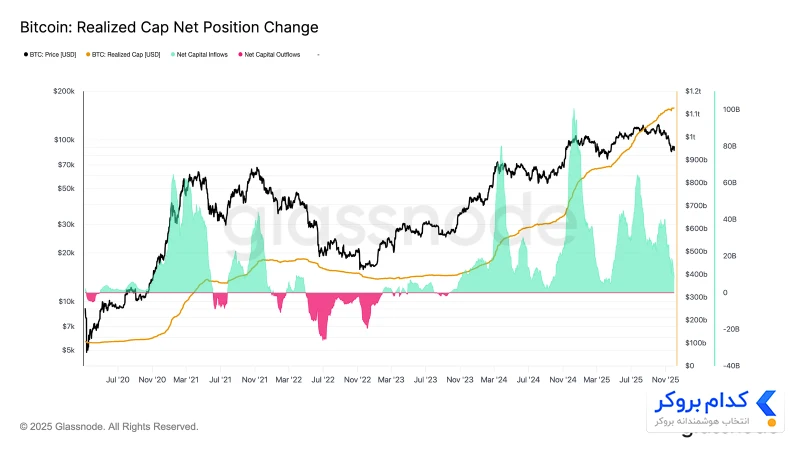

در جدیدترین گزارش گلس نود، میبینیم که بیت کوین در دو هفته اخیر به سمت سطح حمایتی مهمی به نام میانگین واقعی بازار (True Market Mean) کاهش یافت و در آنجا حمایت شد. با این حال، ساختار کلی بازار به شدت یادآور سه ماهه اول سال ۲۰۲۲ است. قیمت اکنون زیر سطح ۹۶,۱۰۰ دلار معامله میشود که باعث شده بیش از ۲۵ درصد از کل عرضه در زیان فرو برود.

میزان عرضه در زیان به ۷.۱ میلیون بیت کوین رسیده است که بالاترین سطح از سپتامبر ۲۰۲۳ است. این حجم از زیان نشان میدهد که فاز صعودی دو سال گذشته اکنون در برابر یک دوره فرسایشی قرار گرفته است. این وضعیت، مرز باریکی بین یک اصلاح قیمتی ساده و ورود به یک بازار خرسی عمیقتر است.

با وجود شباهتها به سال ۲۰۲۲، هنوز جریان سرمایه ورودی به بیت کوین مثبت است (حدود ۸.۶۹ میلیارد دلار در ماه). همین جریان سرمایه مثبت، هرچند که نسبت به سقفهای قبلی کمتر است، باعث شده تا قیمت بالای سطح میانگین واقعی حمایت شود و از ریزش شدیدتر جلوگیری کند.

چه کسانی خریدارند و چه کسانی فروشنده؟

این بخش وضعیت حاشیه سود و فعالیت فروشندگان اصلی را در بازار نشان میدهد.

هولدرهای کوتاهمدت و بلندمدت (STH و LTH)

همانطور که در بخش قبل ذکر شد، بیش از ۲۵ درصد از کل عرضه بیت کوین اکنون در زیان قرار دارد. این درصد بالای زیان عمدتاً بر خریداران اصلی (Top-Buyers) و هولدرهای کوتاهمدت (STH) تأثیر میگذارد.

اگرچه حجم سرمایه ورودی خالص به بازار همچنان مثبت باقی مانده است، این میزان ورودی جدید به سختی توانسته است جذب سود محقق شده توسط سرمایهگذاران بلندمدت (LTH) را مدیریت کند.

حاشیه سود هولدرهای بلندمدت (LTH)

نسبت سود محقق شده توسط هولدرهای بلندمدت (LTH SOPR) به شدت کاهش یافته است اما همچنان بالای عدد ۱ (در حال حاضر ۱.۴۳) باقی مانده است. این امر نشان میدهد که آنها همچنان کوینهای خود را با سود میفروشند. این روند کاهش حاشیه سود، دوباره وضعیت سه ماهه اول سال ۲۰۲۲ را منعکس میکند. یعنی هولدرهای بلندمدت با وجود کسب سود، با حاشیه سود کمتری نسبت به قبل، در حال فروش هستند.

تحلیل ETFها

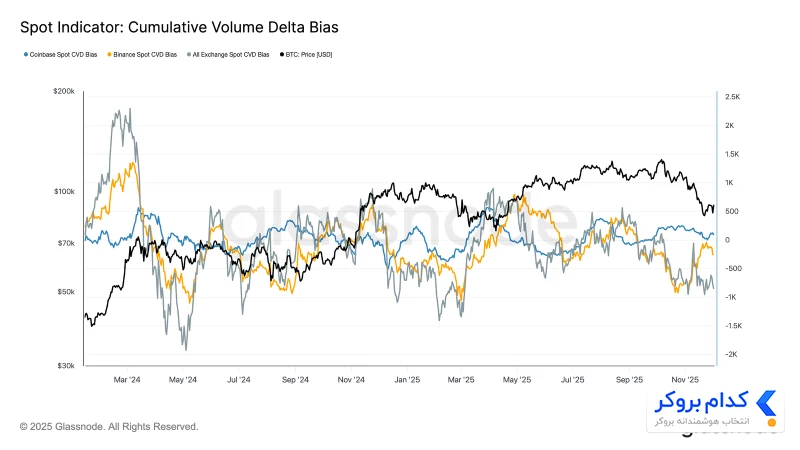

در حال حاضر، تقاضا برای بیت کوین در بازارهای اسپات رو به تضعیف گذاشته است. این وضعیت شامل جریان سرمایه از طریق صندوقهای قابل معامله در بورس آمریکا (ETF) نیز میشود. جریانهای خالص ETF بیت کوین در ماه نوامبر به طور قابل توجهی منفی شد. این امر نشاندهنده یک وارونگی واضح از رژیم جریان ورودی مستمری است که در اوایل سال جاری از قیمت حمایت میکرد. این خروج سرمایه گسترده از ETFها نشاندهنده موضع محتاطانهتر شرکتکنندگان نهادی در پی تضعیف شرایط کلی بازار است.

علاوه بر ETFها، دلتای حجم تجمعی (CVD) در صرافیهای اصلی نیز منفی شده است. این امر نشان میدهد که فشار فروش توسط تریدرهایی که با “قیمت بازار” از پوزیشن خارج میشوند، افزایش یافته است. این تضعیف تقاضا در هر دو بخش ETF و اسپات، بازار را بر پایهای نازکتر از تقاضا نگه داشته و قیمت را نسبت به شوکهای خارجی و نوسانات کلان بسیار حساستر میکند.

هفته آینده منتظر چی باشیم ؟ (بازار فیوچرز و آپشن)

پیشبینیها نشاندهنده یک بازار متعادلتر در مشتقات است، اما نوسانات قیمتهای آپشن پایینتر از حد واقعی قیمتگذاری شدهاند که نشان از شکنندگی دارد.

بازار فیوچرز (آتی)

سود باز (Open Interest) در معاملات آتی به طور پیوسته کاهش یافته است. این کاهش منظم، بخش بزرگی از لوریج (اهرم) سفتهبازانه قبلی را از بین برده و نشاندهنده موضع ریسکگریز تریدرها است.

نرخهای تأمین مالی معاملات دائمی به طور گسترده به سمت خنثی میل کردهاند. این امر به معنای آن است که پوزیشنهای خرید بیش از حد عمدتاً تصفیه شده و بازار در برابر ریزشهای ناگهانی کمتر آسیبپذیر است.

بازار آپشن

نوسانات ضمنی پس از افزایش هفته گذشته، اکنون در تمامی سررسیدها کاهش یافته است. این امر نشان میدهد که تریدرها انتظار یک محیط کوتاهمدت آرامتر و احتمال کمتری برای حرکتهای شدید نزولی دارند.

نسبت نوسانات محقق شده به نوسانات ضمنی منفی است. این یعنی قیمت آپشنها کمتر از میزان حرکتی که بازار واقعاً ارائه میدهد، قیمتگذاری شدهاند و این وضعیت برای تریدرهایی که نوسان میفروشند خطرناک است.

از نظر جریان سرمایه، تمایل به خرید محافظت در برابر ریسک نزولی کاهش یافته است. در عوض، تریدرها در حال فروش قراردادهای خرید (Calls) هستند تا رالیهای صعودی را محدود کنند و اعتقاد کمی به بازیابی سطح ۱۰۰ هزار دلاری وجود دارد.