انباشت در شکاف قیمتی

از زمان ثبت اوج تاریخی در میانه ماه آگوست، بیت کوین وارد یک روند نزولی پرنوسان شده است. بهطوریکه ابتدا تا سطح ۱۰۸ هزار دلار کاهش یافت و سپس مجدداً تا نزدیکی ۱۱۲ هزار دلار بازگشت. با افزایش نوسانات، پرسش اصلی این است که آیا این وضعیت آغاز یک بازار نزولی واقعی است یا صرفاً یک فاز اصلاح کوتاهمدت. برای پاسخ به این موضوع، بررسی شاخصهای آنچین و آفچین ضروری است.

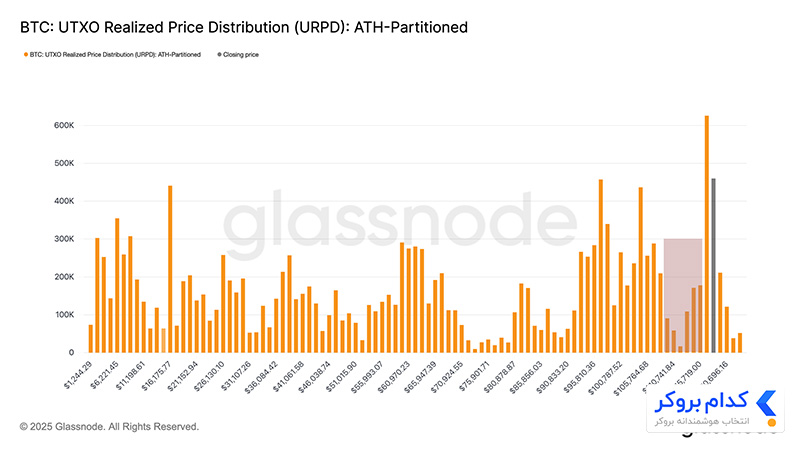

یکی از ابزارهای کلیدی در این زمینه، شاخص UTXO Realized Price Distribution (URPD) است. این شاخص نشان میدهد که بیتکوینهای موجود در چه سطوح قیمتی ایجاد شدهاند و در نتیجه، تصویری از محل خرید سرمایهگذاران ارائه میدهد.

مقایسه وضعیت فعلی با دادههای ۱۳ آگوست نشان میدهد که سرمایهگذاران از اصلاح قیمتی در محدوده ۱۰۸ تا ۱۱۶ هزار دلار که بهعنوان “شکاف قیمتی” شناخته میشود، بهره برده و اقدام به انباشت کردهاند. این رفتار بازتابی از استراتژی خرید در کف است. هرچند این موضوع در بلندمدت نشانهای مثبت تلقی میشود، اما ریسک ادامه فاز انقباضی در کوتاهمدت و میانمدت همچنان پابرجاست.

از سرخوشی تا خستگی

اگرچه دادههای URPD نشاندهنده خرید حمایتی سرمایهگذاران در کفهای قیمتی است، اما نشانههای ضعف بیشتر را میتوان در بستر چرخه بازار مشاهده کرد. صعود بیت کوین به اوجهای جدید در میانه اوت، سومین فاز سرخوشی چندماهه در این چرخه بود. وضعیتی که طی آن، مومنتوم قیمتی بسیار قوی باعث شد بخش عمدهای از عرضه وارد سود شود. حفظ چنین شرایطی نیازمند ورود مداوم سرمایههای تازه برای جبران فشار فروش ناشی از برداشت سود است؛ رفتاری که بهندرت در بلندمدت پایدار میماند.

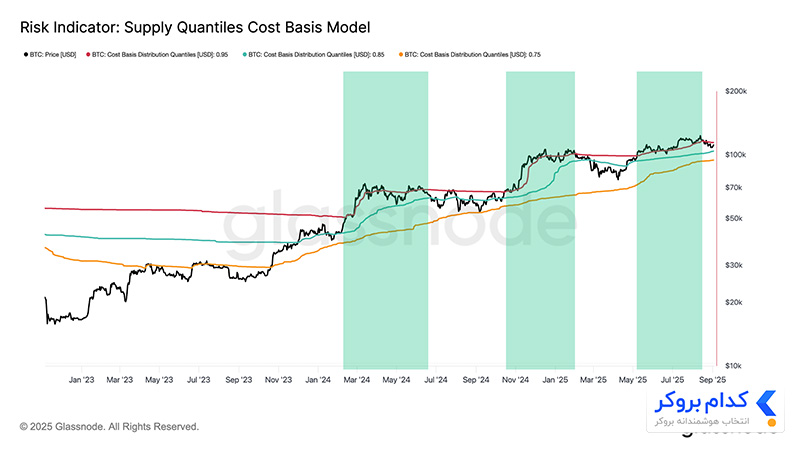

این دینامیک را میتوان با استفاده از شاخص Cost Basis در صدک ۰.۹۵ توضیح داد. سطحی که بالاتر از آن، ۹۵ درصد از عرضه در سود قرار دارد. آخرین دوره سرخوشی حدود ۳.۵ ماه ادامه یافت تا اینکه در ۱۹ آگوست نشانههای ضعف تقاضا آشکار شد و قیمت به زیر این باند سقوط کرد.

در حال حاضر، بیتکوین بین Cost Basis در صدکهای ۰.۸۵ تا ۰.۹۵، معادل بازه ۱۰۴.۱ تا ۱۱۴.۳ هزار دلار معامله میشود. بهطور تاریخی، این ناحیه بهعنوان یک کریدور تثبیت پس از اوجهای هیجانی عمل کرده و معمولاً بازار را وارد فاز نوسانی کرده است. بنابراین، شکست سطح ۱۰۴.۱ هزار دلار میتواند مشابه با فازهای خستگی پس از اوج تاریخی در چرخه فعلی تکرار شود، در حالی که عبور مجدد از سطح ۱۱۴.۳ هزار دلار به معنای بازگشت تقاضا و احیای روند صعودی خواهد بود.

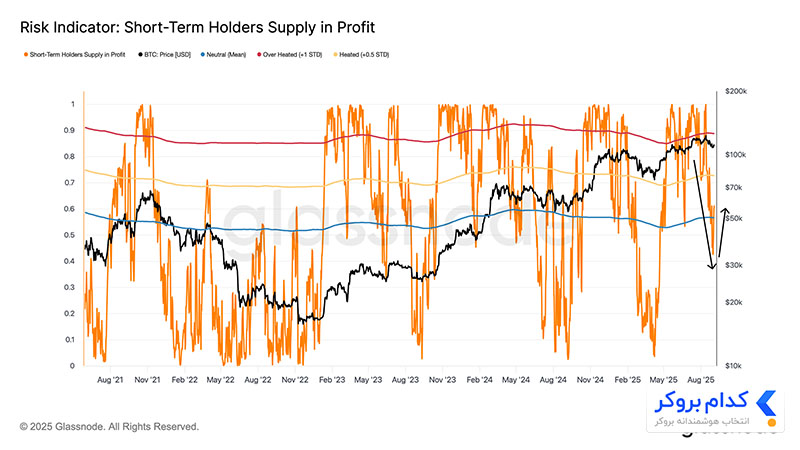

فشار بر دارندگان کوتاهمدت

با توجه به آنکه بیت کوین اکنون در یک محدوده قیمتی حساس در حال معامله است، رفتار خریداران اخیر اهمیت ویژهای پیدا میکند. سود و زیان محققنشده دارندگان کوتاهمدت اغلب بهعنوان مهمترین محرک روانی در شکلگیری کفها و سقفهای محلی عمل میکند، زیرا جابهجایی سریع میان سود و زیان، واکنش این دسته از سرمایهگذاران را رقم میزند.

نسبت عرضه در سود متعلق به دارندگان کوتاهمدت، شاخصی شفاف از این پویایی ارائه میدهد. با افت قیمت تا ۱۰۸ هزار دلار، سهم عرضه در سود آنها از بیش از ۹۰ درصد به تنها ۴۲ درصد سقوط کرد، نمونهای کلاسیک از آرام شدن بازار پس از یک وضعیت بیشازحد داغ و ورود به ناحیه فشار روانی. چنین تغییرات ناگهانی معمولاً به فروش ناشی از ترس خریداران در اوج منجر میشود که در ادامه، اغلب با خستگی همان فروشندگان همراه است. این الگو دلیل بازگشت اخیر قیمت از ۱۰۸ هزار دلار تا ۱۱۲ هزار دلار را توضیح میدهد.

در قیمتهای فعلی، بیش از ۶۰ درصد از عرضه دارندگان کوتاهمدت دوباره وارد محدوده سود شده است، وضعیتی خنثی در مقایسه با شرایط افراطی هفتههای گذشته. با این حال، این بازگشت هنوز شکننده است. تنها در صورتی که قیمت به بالای ۱۱۴ تا ۱۱۶ هزار دلار برسد، جایی که بیش از ۷۵ درصد عرضه این گروه دوباره وارد سود میشود، میتوان انتظار داشت اعتماد تازهای شکل بگیرد و تقاضای جدید برای آغاز موج صعودی بعدی جذب شود.

پس از تحلیل شرایط فعلی از منظر مدلهای قیمتی آنچین و شاخص سودآوری دارندگان کوتاهمدت، گام بعدی بررسی آن است که آیا شاخصهای آفچین نیز با این سیگنالها همراستا هستند یا نشانهای از واگرایی نشان میدهند.

بررسی احساسات بازار

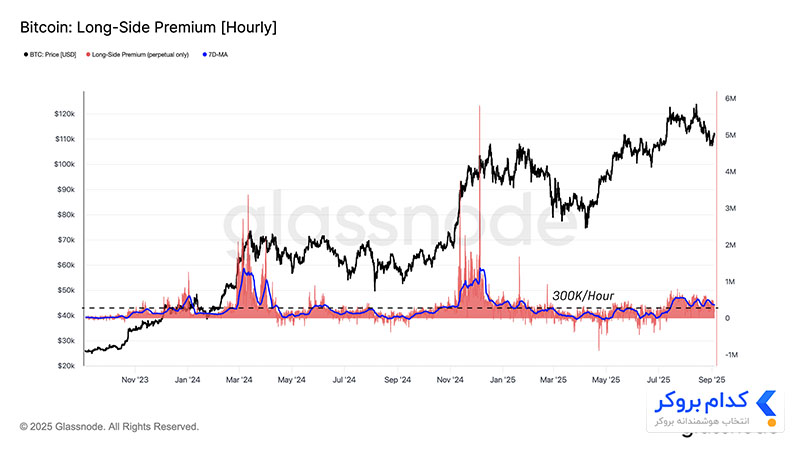

در میان شاخصهای خارج از زنجیره، بازار فیوچرز (بهویژه قراردادهای پریپیچوال) حساسترین واکنش را نسبت به تغییرات احساسات عمومی دارد. نرخهای تأمین مالی (Funding Rates) که بیانگر هزینهای است که معاملهگران موقعیتهای خرید برای حفظ پوزیشنهای خود پرداخت میکنند، شاخصی مستقیم از میزان تقاضای سفتهبازانه محسوب میشود. مقادیر بالا نشانهای از بازار بیشازحد داغ و حرکت به سمت صفر یا منفی نشانهای از تضعیف مومنتوم است.

در چرخه کنونی، سطح ۳۰۰ هزار دلار در ساعت بهعنوان مرز میان فازهای صعودی و نزولی شناخته میشود. نرخ تأمین مالی فعلی در حدود ۳۶۶ هزار دلار در ساعت قرار دارد، یعنی بازار در وضعیت خنثی است: نه بیشازحد داغ همانند اوجهای بالای ۱ میلیون دلار در ساعت در ماههای مارس و دسامبر ۲۰۲۴ و نه سرد همانند کفهای کمتر از ۳۰۰ هزار دلار در ساعت طی سهماهههای اول تا سوم ۲۰۲۵.

در صورتی که نرخ تأمین مالی به زیر این آستانه کاهش یابد، میتوان آن را بهعنوان نشانهای از کاهش تقاضا در سراسر بازار فیوچرز تلقی کرد.